Qu’est-ce que la directive européenne sur la publication d’informations en matière de durabilité par les entreprises (CSRD) ?

Olivia Thomson

Responsable Communication

8 nov. 2024

~6 min

*La proposition omnibus de l’UE est sortie, ce qui suggère quelques modifications à ce(s) règlement(s) – bien que celles-ci ne soient pas confirmées.

La directive Corporate Sustainability Reporting (CSRD) est une loi européenne majeure. Elle vise à accroître la transparence et la responsabilisation en matière environnementale, sociale et de gouvernance (ESG) en exigeant des entreprises qu’elles intègrent ces informations dans leurs rapports d’entreprise. Découvrez à quelles entreprises elle s’applique et ce qu’elles doivent faire.

La CSRD est une loi sur le reporting des entreprises. Elle impose à certaines entreprises de publier chaque année des informations relatives au développement durable dans le cadre de leurs comptes annuels et de leurs états financiers.

La CSRD vise en partie à normaliser les informations sur le développement durable des entreprises et les rapports non financiers, afin d’aider les investisseurs, les organisations de la société civile, les consommateurs et d’autres acteurs à comprendre et à comparer les performances des entreprises en matière de durabilité. Il s’agit notamment d’évaluer les risques financiers et les éventuels bénéfices qui y sont liés, et de comprendre les impacts des actions des entreprises sur la société et l’environnement.

À qui s’applique la CSRD ?

Des seuils différents selon les entreprises

La CSRD s’applique aux grandes entreprises de l’UE, aux petites entreprises cotées sur les bourses de l’UE et aux entreprises non européennes ayant une succursale importante dans l’UE.

- Le seuil le plus bas s’applique aux entreprises de l’UE et de pays tiers possédant des « titres cotés » (actifs cotés en bourse tels que des obligations ou des actions) sur les marchés financiers de l’UE, y compris les bourses. Elles doivent également répondre à deux des trois critères suivants :

- Plus de 900 000 € de chiffre d’affaires net annuel

- Plus de 450 000 € d’actifs totaux

- Plus de 10 collaborateurs en moyenne sur l’année

- Le seuil suivant s’applique aux entreprises non européennes ayant des activités dans l’UE. Le champ d’application de la CSRD couvre les entreprises qui réalisent un chiffre d’affaires net annuel de plus de 150 millions d’euros dans l’UE et qui répondent à l’un des critères supplémentaires suivants :

- Une succursale européenne avec un chiffre d’affaires net annuel de plus de 40 millions d’euros

- Avec une filiale considérée comme une « grande entreprise » dans l’UE

- Avec une filiale cotée sur une bourse de l’UE

- Pour les entreprises de l’UE, elles entrent dans le champ d’application si elles atteignent deux des seuils suivants :

- Chiffre d’affaires net annuel de plus de 50 M€

- Actif/bilan de 25 M€

- Plus de 250 collaborateurs en moyenne sur l’année

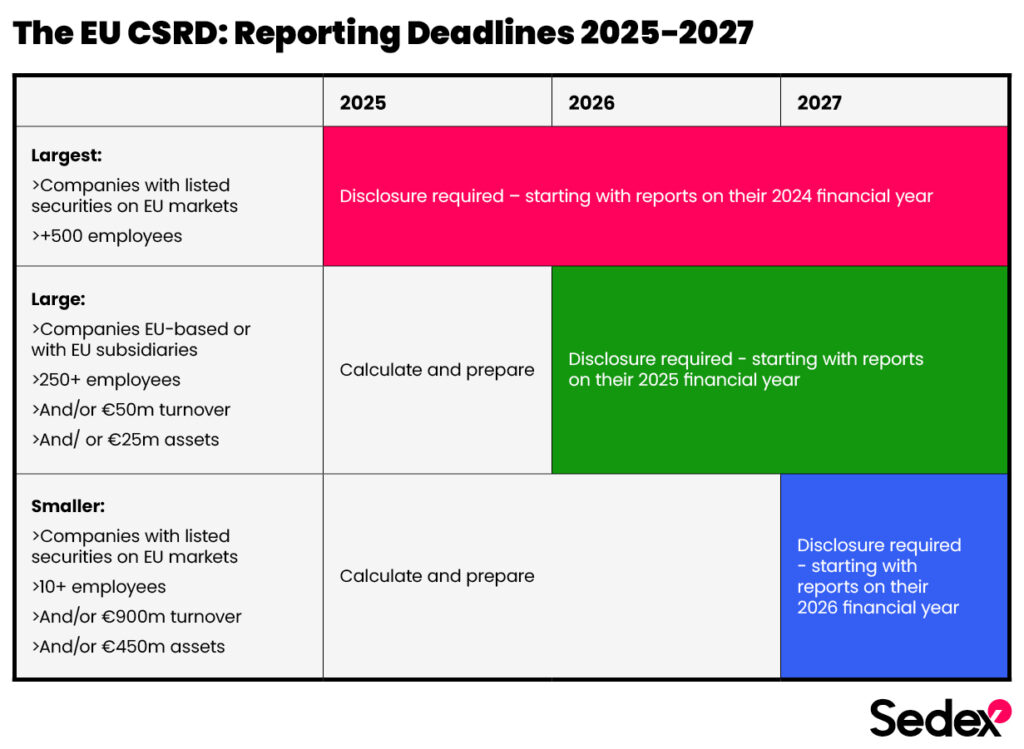

Quand les rapports sont-ils requis ?

Le champ d’action de la CSRD s’étendra sur quelques années entre 2025 et 2029.

Les premières entreprises concernées sont les plus grandes. Elles doivent fournir leurs premiers rapports en 2025, sur la base de leurs exercices 2024.

Que doivent faire les entreprises ?

Réaliser une double évaluation de matérialité

Il s’agit d’un élément fondamental de la CSRD. Les entreprises doivent effectuer une double évaluation de matérialité afin de mettre en évidence les questions de durabilité qui sont considérées comme importantes (les plus pertinentes et les plus importantes) pour leurs activités.

La « double » partie consiste à examiner à la fois comment les questions ESG pourraient affecter une entreprise (sa réussite financière et sa capacité à fonctionner) et comment les activités de l’entreprise pourraient affecter les personnes et l’environnement. Les entreprises doivent tenir compte de l’ensemble de leur chaîne de valeur dans ces évaluations de matérialité, y compris leur chaîne d’approvisionnement en amont, la façon dont leurs produits ou services sont utilisés et les cycles de vie des produits.

Les données de la chaîne d’approvisionnement et les informations sur l’évaluation des risques peuvent être utiles pour aider à comprendre si des risques particuliers sont importants, en fonction de la proportion d’une chaîne d’approvisionnement où un risque est considéré comme élevé.

Rendre compte de leurs enjeux commerciaux et de durabilité des matériaux

Les entreprises doivent rendre compte de leurs informations, conclusions, actions et progrès de la manière spécifique décrite dans les normes européennes de reporting en matière de durabilité (ESRS), élaborées par l’European Financial Reporting Advisory Group (EFRAG). Ce règlement définit les exigences de divulgation d’informations générales sur les sociétés, ainsi que 10 sujets ESG à prendre en compte. Les entreprises identifient les domaines thématiques pertinents grâce à leur double évaluation de matérialité.

D’autres activités dont les entreprises doivent rendre compte sont liées à ces sujets importants. Ces activités comprennent :

- Les politiques pertinentes de l’entreprise

- Comment l’entreprise évalue les risques, les impacts et les opportunités qui s’y rattachent

- Leurs conclusions et les actions ou programmes connexes pour résoudre le problème

- Leurs progrès et leurs résultats

Préparer un plan de transition

Les entreprises doivent décrire comment leurs stratégies contribuent à réduire les émissions de gaz à effet de serre conformément aux objectifs mondiaux de l’Accord de Paris, en particulier l’objectif de limiter le réchauffement climatique à moins de 2 °C, de préférence à 1,5 °C.

Le plan de transition doit refléter l’engagement et l’approche de l’entreprise en matière de durabilité. Il doit détailler les objectifs de l’entreprise en matière de réduction des émissions et la manière dont elle adaptera son modèle économique en réponse aux enjeux climatiques.

Le plan doit également inclure une feuille de route pour atteindre les objectifs décrits, démontrant les mesures que l’entreprise prendra pour atténuer les risques et tirer parti des opportunités liées aux préoccupations de durabilité. Il s’agit notamment d’aborder à la fois les changements opérationnels et les considérations relatives à la chaîne d’approvisionnement afin d’assurer des pratiques de durabilité complètes.

Obtenez des rapports vérifiés de manière indépendante

Les entreprises doivent faire vérifier leurs rapports CSRD de manière indépendante, ce qu’on appelle « assurance », par un professionnel certifié tel qu’un auditeur financier.

Prise en charge de la conformité CSRD avec Sedex

Les entreprises doivent décrire leurs chaînes d’approvisionnement dans leurs rapports CSRD, dans le cadre de la définition de leur modèle d’affaires et de leur chaîne de valeur.

En fonction des conclusions de leurs évaluations de matérialité, les entreprises peuvent également avoir besoin d’inclure leur chaîne d’approvisionnement dans les politiques et les activités qu’elles publient. Les solutions de Sedex permettent des activités, des analyses et des données sous-jacentes essentielles liées à la chaîne d’approvisionnement.

Exploiter les données de la chaîne d’approvisionnement dans les évaluations de matérialité

Les entreprises peuvent utiliser les données sur l’emplacement, les secteurs et les processus des fournisseurs dans le cadre de doubles évaluations de matérialité, par exemple pour aider à identifier la proportion de sites de fournisseurs dans des pays ou des secteurs à haut risque pour différents problèmes ESG.

Connectez-vous avec les fournisseurs sur notre plateforme Sedex pour accéder à leurs données existantes et recueillir plus d’informations sur leurs sites grâce à nos questionnaires d’auto-évaluation.

Après une double évaluation de la matérialité

Une double évaluation de la matérialité peut conclure que la chaîne de valeur d’une entreprise, y compris sa chaîne d’approvisionnement, est pertinente pour un ou plusieurs enjeux ESG importants.

Les solutions de Sedex sont particulièrement essentielles si les évaluations de matérialité indiquent qu’une entreprise doit faire un rapport sur le thème ESRS S2 – « Travailleurs dans la chaîne de valeur ».

- Concevez des plans d’action pour mettre en œuvre les objectifs de durabilité de la chaîne d’approvisionnement avec notre équipe de conseil.

- Cartographiez une chaîne d’approvisionnement, analysez les données des fournisseurs et effectuez des évaluations des risques via la plateforme Sedex, afin d’identifier les parties d’une chaîne d’approvisionnement les plus pertinentes pour les questions ESG importantes.

- Identifiez les risques de durabilité, les processus de gestion et les possibilités d’amélioration grâce à des questionnaires d’auto-évaluation et à l’audit SMETA en personne.

- Utilisez les données des fournisseurs et les informations de la plateforme Sedex pour aider à façonner les aspects de la chaîne d’approvisionnement des politiques, des objectifs et des activités d’amélioration en matière de durabilité.

Dans les rapports de la CSRD

Les entreprises peuvent utiliser les données de leur plateforme Sedex pour décrire leur chaîne d’approvisionnement, dans le cadre des exigences du CSRD pour décrire le modèle commercial et la chaîne de valeur.

Lorsque les entreprises incluent leurs chaînes d’approvisionnement en relation avec les questions de durabilité des matériaux, elles peuvent également se référer à leurs activités d’évaluation Sedex, aux données des fournisseurs et aux informations dans les rapports. Par exemple :

- À l’aide d’informations sur les fournisseurs, de résultats d’évaluation des risques, de tableaux de bord de rapports et d’informations sur la plateforme Sedex pour définir les parties d’une chaîne d’approvisionnement qui sont incluses en matière de durabilité des matériaux.

- À titre d’exemples d’activités menées pour identifier, comprendre, prévenir et traiter les risques, les impacts réels et les opportunités dans une chaîne d’approvisionnement liés aux questions de durabilité des matériaux.

- Utiliser des résultats tels que la correction des non-conformités SMETA pour démontrer l’amélioration des pratiques de durabilité et de la gestion des risques dans leur chaîne d’approvisionnement.

Discutez avec nous de l’amélioration de la conformité et du reporting de votre chaîne d’approvisionnement.