Was ist die EU-Richtlinie zur Nachhaltigkeitsberichterstattung (CSRD)?

Olivia Thomson

Leiter Kommunikation

08.11.2024

~6 min

*Der EU-Omnibus-Vorschlag wurde veröffentlicht, der einige Änderungen an dieser Verordnung vorschlägt – obwohl diese noch nicht bestätigt sind.

Die Corporate Sustainability Reporting Directive (CSRD) ist ein wichtiges europäisches Gesetz. Ziel ist es, die Transparenz und Rechenschaftspflicht in Bezug auf Umwelt-, Sozial- und Governance-Themen (ESG) zu verbessern, indem Unternehmen verpflichtet werden, entsprechende Informationen in ihre Unternehmensberichterstattung aufzunehmen. Erfahren Sie, für welche Unternehmen es gilt und was diese Unternehmen tun müssen.

Die CSRD ist ein Gesetz zur Unternehmensberichterstattung. Sie verpflichtet bestimmte Unternehmen, jedes Jahr nachhaltigkeitsbezogene Informationen im Rahmen ihres Jahresabschlusses zu veröffentlichen.

Bei der CSRD geht es zum Teil um die Standardisierung von Nachhaltigkeitsinformationen und nicht-finanzieller Berichterstattung von Unternehmen, um Investoren, zivilgesellschaftlichen Organisationen, Verbrauchern und anderen zu helfen, die Nachhaltigkeitsleistung von Unternehmen zu verstehen und zu vergleichen. Dazu gehören die Bewertung der finanziellen Risiken und der damit verbundenen Vorteile sowie das Verständnis der Auswirkungen des Handelns von Unternehmen auf Gesellschaft und Umwelt.

Für wen gilt die CSRD?

Unterschiedliche Schwellenwerte für verschiedene Unternehmen

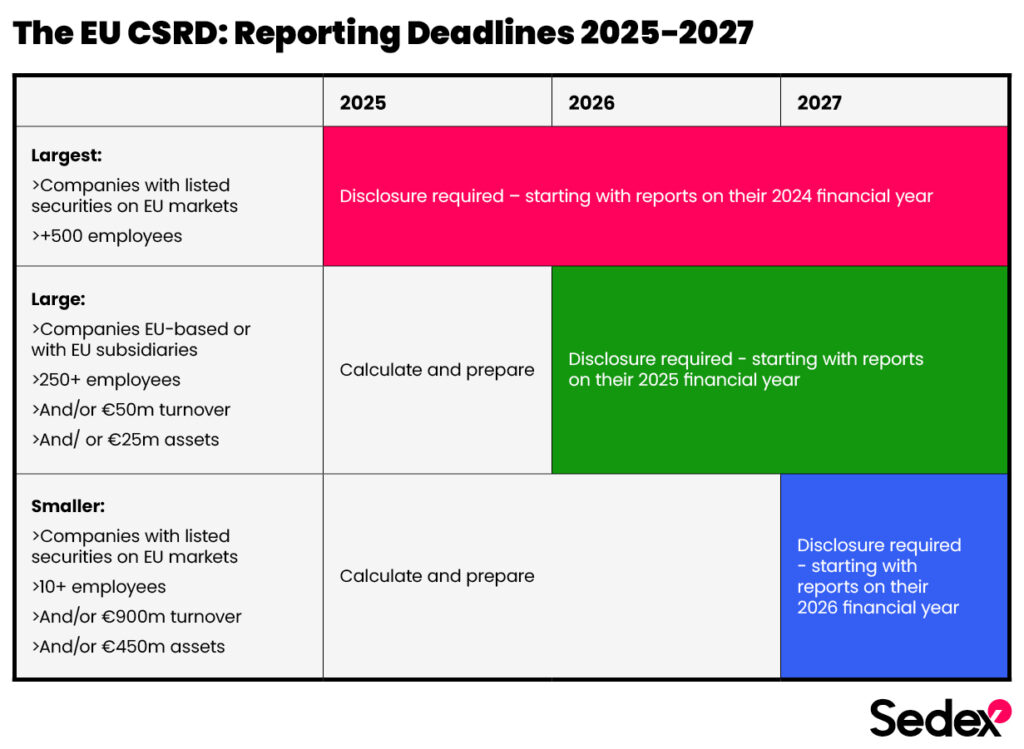

Die CSRD gilt für große Unternehmen in der EU, kleinere Unternehmen, die an EU-Börsen notiert sind, und Nicht-EU-Unternehmen mit einer großen EU-Zweigniederlassung.

- Die niedrigste Schwelle gilt für EU- und Nicht-EU-Unternehmen, die „börsennotierte Wertpapiere” (öffentlich gehandelte Vermögenswerte wie Anleihen oder Aktien) an den EU-Finanzmärkten, einschließlich der Börsen, halten. Außerdem müssen sie zwei von drei Kriterien erfüllen:

- über 900.000 € Nettoumsatz pro Jahr

- über 450.000 € Bilanzsumme

- mehr als 10 Mitarbeiter im Jahresdurchschnitt

- Die nächste Schwelle gilt für Nicht-EU-Unternehmen mit Aktivitäten in der EU. Der Geltungsbereich der CSRD erstreckt sich auf Unternehmen, die in der EU einen Jahresnettoumsatz von mehr als 150 Mio. EUR erzielen und eines der folgenden zusätzlichen Kriterien erfüllen:

- Eine EU-Niederlassung mit einem jährlichen Nettoumsatz von über 40 Millionen Euro

- Mit einer Tochtergesellschaft, die in der EU als „großes Unternehmen” gilt

- Mit einer Tochtergesellschaft, die an einer EU-Börse notiert ist

- Unternehmen in der EU fallen in den Geltungsbereich, wenn sie zwei dieser Schwellenwerte erreichen:

- Jährlicher Nettoumsatz von über 50 Mio. €

- Aktiva/Bilanz von 25 Mio. €

- mehr als 250 Mitarbeiter im Jahresdurchschnitt

Wann sind Berichte erforderlich?

Der Geltungsbereich der CSRD wird sich über einige Jahre zwischen 2025 und 2029 erweitern.

Die ersten Unternehmen, die in den Geltungsbereich fallen, sind die größten. Sie müssen ihre ersten Berichte im Jahr 2025 vorlegen, basierend auf ihrem Geschäftsjahr 2024.

Was müssen Unternehmen tun?

Durchführung einer doppelten Wesentlichkeitsbewertung

Dies ist ein grundlegender Bestandteil der CSRD. Unternehmen müssen eine doppelte Wesentlichkeitsbewertung durchführen, um die Nachhaltigkeitsaspekte hervorzuheben, die für ihr Geschäft als wesentlich (am relevantesten und bedeutendsten) angesehen werden.

Der „doppelte” Teil bedeutet, sowohl zu untersuchen, wie sich ESG-Themen auf ein Unternehmen auswirken können (den finanziellen Erfolg und die Betriebsfähigkeit) als auch darauf, wie sich die Aktivitäten des Unternehmens auf Menschen und Umwelt auswirken könnten. Unternehmen sollten bei diesen Wesentlichkeitsbewertungen ihre gesamte Wertschöpfungskette berücksichtigen – einschließlich ihrer vorgelagerten Lieferkette, der Art und Weise, wie ihre Produkte oder Dienstleistungen genutzt werden, und der Produktlebenszyklen.

Lieferkettendaten und Erkenntnisse zur Risikobewertung können nützlich sein, um zu verstehen, ob bestimmte Risiken wesentlich sind, abhängig vom Anteil einer Lieferkette, in dem ein Risiko als hoch eingestuft wird.

Berichten Sie über ihre geschäftlichen und wesentlichen Nachhaltigkeitsthemen

Unternehmen müssen über ihre Informationen, Schlussfolgerungen, Maßnahmen und Fortschritte in einer spezifischen Weise berichten, die in den European Sustainability Reporting Standards (ESRS) festgelegt ist, die von der European Financial Reporting Advisory Group (EFRAG) entwickelt wurden. Diese Verordnung umreißt die Offenlegungspflichten für allgemeine Unternehmensinformationen sowie 10 zu berücksichtigende ESG-Themenbereiche. Welche Themenbereiche relevant sind, identifizieren Unternehmen durch ihre doppelten Wesentlichkeitsbewertungen.

Weitere Aktivitäten, über die Unternehmen berichten müssen, beziehen sich auf diese wesentlichen Themen. Zu diesen Aktivitäten gehören:

- Die relevanten Unternehmensrichtlinien

- Wie das Unternehmen die damit verbundenen Risiken, Auswirkungen und Chancen einschätzt

- Ihre Schlussfolgerungen und die damit verbundenen Maßnahmen oder Programme zur Lösung des Problems

- Ihre Fortschritte und Ergebnisse

Bereiten Sie einen Übergangsplan vor

Die Unternehmen müssen darlegen, wie ihre Strategien dazu beitragen, die Treibhausgasemissionen im Einklang mit den globalen Zielen des Pariser Abkommens zu reduzieren, insbesondere mit dem Ziel, die globale Erwärmung auf unter 2 °C, vorzugsweise auf 1,5 °C zu begrenzen.

Der Übergangsplan sollte das Engagement und den Nachhaltigkeitsansatz eines Unternehmens widerspiegeln. Darin sollten die Ziele des Unternehmens zur Reduzierung von Emissionen und die Art und Weise, wie es sein Geschäftsmodell als Reaktion auf klimabezogene Fragen anpassen wird, detailliert beschrieben werden.

Der Plan sollte auch einen Fahrplan zur Erreichung der skizzierten Ziele enthalten, in dem die Maßnahmen aufgeführt sind, die das Unternehmen ergreifen wird, um Risiken zu mindern und Chancen im Zusammenhang mit Nachhaltigkeitsbelangen zu nutzen. Dazu gehört, dass sowohl betriebliche Veränderungen als auch Überlegungen zur Lieferkette berücksichtigt werden, um umfassende Nachhaltigkeitspraktiken zu gewährleisten.

Erhalten Sie Berichte, die unabhängig verifiziert werden

Unternehmen müssen ihre CSRD-Berichte unabhängig verifizieren lassen, was als „Assurance” bezeichnet wird, und zwar von einem zertifizierten Fachmann wie einem Wirtschaftsprüfer.

Unterstützen Sie die CSRD-Compliance mit Sedex

Unternehmen müssen ihre Lieferketten in ihren CSRD-Berichten beschreiben, um ihr Geschäftsmodell und ihre Wertschöpfungskette zu skizzieren.

Abhängig von den Schlussfolgerungen ihrer Wesentlichkeitsbewertungen müssen Unternehmen möglicherweise auch ihre Lieferkette in die Richtlinien und Aktivitäten einbeziehen, über die sie berichten. Die Lösungen von Sedex ermöglichen wesentliche zugrunde liegende Aktivitäten, Analysen und Daten im Zusammenhang mit der Lieferkette.

Nutzen Sie Lieferkettendaten für Wesentlichkeitsbewertungen

Unternehmen können Daten zu Lieferantenstandorten, Branchen und Prozessen in doppelten Wesentlichkeitsbewertungen nutzen – zum Beispiel, um den Anteil von Lieferantenstandorten in Hochrisikoländern oder -branchen für verschiedene ESG-Themen zu identifizieren.

Verbinden Sie sich mit Lieferanten auf unserer Sedex-Plattform, um auf ihre vorhandenen Daten zuzugreifen und durch unsere Selbstbewertungsfragebögen weitere Informationen über ihre Standorte zu sammeln.

Nach doppelter Wesentlichkeitsbewertung

Eine doppelte Wesentlichkeitsbewertung könnte zu dem Schluss kommen, dass die Wertschöpfungskette eines Unternehmens, einschließlich seiner Lieferkette, für ein oder mehrere wesentliche ESG-Themen relevant ist.

Die Lösungen von Sedex sind besonders wichtig, wenn Wesentlichkeitsanalysen darauf hindeuten, dass ein Unternehmen über das ESRS-Thema S2 „Arbeiter in der Wertschöpfungskette” – berichten sollte.

- Entwerfen Sie Aktionspläne zur Umsetzung von Nachhaltigkeitszielen in der Lieferkette mit unserem Beratungsteam

- Bilden Sie eine Lieferkette ab, analysieren Sie Lieferantendaten und führen Sie Risikobewertungen über die Sedex-Plattform durch, um die Teile einer Lieferkette zu identifizieren, die für wesentliche ESG-Themen am relevantesten sind.

- Identifizieren Sie Nachhaltigkeitsrisiken, Managementprozesse und Verbesserungsmöglichkeiten durch Fragebögen zur Selbsteinschätzung und ein persönliches SMETA-Audit.

- Nutzen Sie Lieferantendaten und Erkenntnisse der Sedex-Plattform, um die Aspekte der Lieferkette in Bezug auf Nachhaltigkeitsrichtlinien, -ziele und -verbesserungsmaßnahmen zu gestalten.

In CSRD-Berichten

Unternehmen können ihre Daten auf der Sedex-Plattform nutzen, um ihre Lieferkette zu skizzieren, als Teil der CSRD-Anforderungen zur Beschreibung des Geschäftsmodells und der Wertschöpfungskette.

Wenn Unternehmen ihre Lieferketten in Bezug auf wesentliche Nachhaltigkeitsthemen einbeziehen, können sie sich auch auf ihre Sedex-Bewertungsaktivitäten, Lieferantendaten und Erkenntnisse in der Berichterstattung beziehen. Zum Beispiel:

- Anhand von Lieferanteninformationen, Risikobewertungsergebnissen, Berichts-Dashboards und Erkenntnissen der Sedex-Plattform können Sie skizzieren, welche Teile einer Lieferkette in Bezug auf wesentliche Nachhaltigkeitsaspekte einbezogen werden.

- Als Beispiele für Aktivitäten, die durchgeführt werden, um die Risiken, tatsächlichen Auswirkungen und Chancen in einer Lieferkette im Zusammenhang mit den wesentlichen Nachhaltigkeitsthemen zu identifizieren, zu verstehen, zu verhindern und anzugehen.

- Ergebnisse wie die Behebung von SMETA-Verstößen nutzen, um Fortschritte bei Nachhaltigkeitspraktiken und im Risikomanagement ihrer Lieferkette aufzuzeigen.

Sprechen Sie mit uns über die Verbesserung Ihrer Lieferkette, Nachhaltigkeit, Compliance und Berichterstattung.