Che cos'è la direttiva del'UE sulla rendicontazione della sostenibilità aziendale?

Olivia Thomson

Responsabile Comunicazione

8 nov 2024

~6 min

*La proposta Omnibus dell’UE è stata pubblicata, il che suggerisce alcune modifiche a questo regolamento, anche se queste non sono confermate.

La Corporate Sustainability Reporting Directive (CSRD) è un’importante legge europea. Mira a migliorare la trasparenza e la responsabilità sulle questioni ambientali, sociali e di governance (ESG), richiedendo alle aziende di includere le informazioni correlate nella loro rendicontazione aziendale. Scopri a quali aziende si applica e cosa devono fare queste aziende.

La CSRD è una legge sulla rendicontazione aziendale. Impone ad alcune aziende di pubblicare ogni anno informazioni relative alla sostenibilità, nell’ambito dei loro conti annuali e bilanci.

La CSRD riguarda in parte la standardizzazione delle informazioni sulla sostenibilità delle imprese e della rendicontazione non finanziaria, per aiutare gli investitori, le organizzazioni della società civile, i consumatori e altri soggetti a comprendere e confrontare le prestazioni di sostenibilità delle aziende. Ciò include la valutazione dei rischi finanziari e dei possibili benefici ad essi collegati, nonché la comprensione dell’impatto delle azioni delle aziende sulla società e sull’ambiente.

A chi si applica la CSRD?

Soglie diverse per aziende diverse

La CSRD si applica alle grandi società dell’UE, alle società più piccole quotate nelle borse dell’UE e alle società non UE con una grande filiale nell’UE.

- La soglia più bassa è per le società dell’UE e di paesi terzi con “titoli quotati” (attività negoziate in borsa come obbligazioni o azioni) sui mercati finanziari dell’UE, comprese le borse. Devono inoltre soddisfare due dei tre criteri:

- +900.000 euro di fatturato netto annuo

- +450.000 euro di patrimonio totale

- +10 dipendenti in media durante l’anno

- La soglia successiva è per le imprese di paesi terzi che operano nell’UE. L’ambito di applicazione della CSRD comprende le imprese che generano un fatturato netto annuo superiore a 150 milioni di euro nell’UE e che soddisfano uno dei seguenti criteri aggiuntivi:

- Una filiale dell’UE con un fatturato netto annuo di +40 milioni di euro

- Con una controllata considerata una “grande impresa” nell’UE

- Con una filiale quotata in una borsa dell’UE

- Per le imprese dell’UE, rientrano nell’ambito di applicazione se soddisfano due di queste soglie:

- Fatturato netto annuo di +50 milioni di euro

- Attivo/Stato patrimoniale pari a 25 milioni di euro

- +250 dipendenti in media durante l’anno

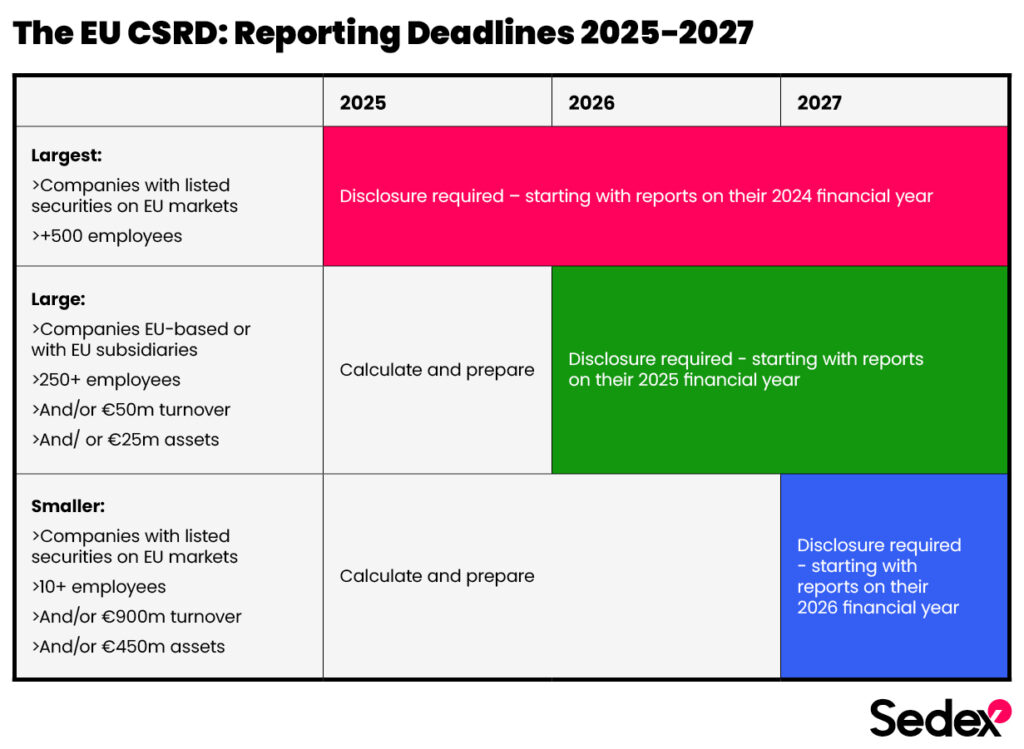

Quando sono richiesti i rendiconti?

Il campo di applicazione della CSRD si espanderà nel corso di alcuni anni, tra il 2025 e il 2029.

Le prime aziende in termini di portata sono le più grandi. Devono presentare i loro primi rendiconti nel 2025, sulla base dei loro esercizi finanziari 2024.

Cosa devono fare le aziende?

Condurre una doppia valutazione di materialità

Si tratta di una parte fondamentale della CSRD. Le aziende devono completare una doppia valutazione di materialità per evidenziare le questioni di sostenibilità che sono considerate materiali (più rilevanti e significative) per il loro business.

La parte “doppia” significa guardare sia a come le questioni ESG potrebbero influenzare un’azienda (il suo successo finanziario e la sua capacità di operare) sia a come le attività dell’azienda potrebbero influenzare le persone e l’ambiente. Le aziende dovrebbero considerare l’intera catena del valore in queste valutazioni di materialità, compresa la catena di approvvigionamento a monte, il modo in cui vengono utilizzati i loro prodotti o servizi e i cicli di vita dei prodotti.

I dati sulla catena di approvvigionamento e le informazioni sulla valutazione del rischio possono essere utili per capire se determinati rischi sono rilevanti, a seconda della percentuale di una catena di approvvigionamento in cui un rischio è considerato elevato.

Rendiconto sulla attività e le questioni materiali di sostenibilità

Le imprese devono comunicare le loro informazioni, le loro conclusioni, le loro azioni e i loro progressi secondo le modalità specifiche indicate negli European Sustainability Reporting Standards (ESRS), sviluppati dall’European Financial Reporting Advisory Group (EFRAG). Questo regolamento delinea i requisiti di divulgazione per le informazioni generali sulle società, insieme a 10 aree tematiche ESG da considerare. Le aziende identificano quali aree tematiche sono rilevanti attraverso le loro valutazioni di doppia materialità.

Altre attività su cui le aziende devono rendicontare sono quelle relative a tali argomenti materiali. Queste attività includono:

- Le politiche aziendali di riferimento

- Come l’azienda valuta i relativi rischi, impatti e opportunità

- Le loro conclusioni e le relative azioni o programmi per affrontare la questione

- I loro progressi e risultati

Preparazione di un piano di transizione

Le aziende devono delineare in che modo le loro strategie contribuiscono a ridurre le emissioni di gas serra in linea con gli obiettivi globali dell’Accordo di Parigi, in particolare l’obiettivo di limitare il riscaldamento globale al di sotto dei 2° Celsius, preferibilmente a 1,5°C.

Il piano di transizione dovrebbe riflettere l’impegno e l’approccio di un’azienda alla sostenibilità. Dovrebbe dettagliare gli obiettivi dell’azienda per la riduzione delle emissioni e il modo in cui adatterà il suo modello di business in risposta alle questioni legate al clima.

Il piano dovrebbe inoltre includere una tabella di marcia per il raggiungimento degli obiettivi delineati, che illustri le misure che l’azienda adotterà per mitigare i rischi e capitalizzare le opportunità legate alle preoccupazioni in materia di sostenibilità. Ciò include la gestione dei cambiamenti operativi e delle considerazioni sulla catena di approvvigionamento per garantire pratiche di sostenibilità complete.

Ottenere report verificati in modo indipendente

Le aziende devono far verificare in modo indipendente i loro rapporti CSRD, denominati “assurance”, da un professionista certificato come un revisore finanziario.

Mantieni la conformità CSRD con Sedex

Le aziende devono descrivere le loro catene di approvvigionamento nei loro rapporti CSRD, come parte della definizione del loro modello di business e della catena del valore.

A seconda delle conclusioni delle loro valutazioni di materialità, le aziende potrebbero anche dover includere la loro catena di approvvigionamento nelle politiche e nelle attività su cui rendicontano. Le soluzioni di Sedex consentono attività essenziali relative alla supply chain, analisi e dati.

Sfrutta i dati della supply chain nelle valutazioni di materialità

Le aziende possono utilizzare i dati sulle sedi, i settori e i processi dei fornitori in valutazioni di doppia materialità, ad esempio per aiutare a identificare la percentuale di siti dei fornitori in paesi o settori ad alto rischio per diverse questioni ESG.

Connettiti con i fornitori sulla nostra piattaforma Sedex per accedere ai loro dati esistenti e raccogliere maggiori informazioni sui loro siti attraverso i nostri questionari di autovalutazione.

Dopo una doppia valutazione della materialità

Una doppia valutazione della materialità potrebbe concludere che la catena del valore di un’azienda, compresa la sua catena di approvvigionamento, è rilevante per una o più questioni ESG rilevanti.

Le soluzioni di Sedex sono particolarmente essenziali se le valutazioni di materialità indicano che un’azienda dovrebbe riferire sul tema ESRS S2 – “Lavoratori nella catena del valore”.

- Progettare piani d’azione per implementare gli obiettivi di sostenibilità della supply chain con il nostro team di consulenza

- Mappare una catena di fornitura, analizzare i dati dei fornitori ed effettuare valutazioni dei rischi attraverso la piattaforma Sedex, per identificare le parti di una catena di fornitura più rilevanti per le questioni ESG materiali.

- Identificare i rischi di sostenibilità, i processi di gestione e le opportunità di miglioramento attraverso questionari di autovalutazione e l’audit SMETA in presenza.

- Utilizza i dati dei fornitori e le informazioni della piattaforma Sedex per definire gli aspetti della supply chain delle politiche, degli obiettivi e delle attività di miglioramento della sostenibilità.

Nelle relazioni CSRD

Le aziende possono utilizzare i dati della piattaforma Sedex per delineare la propria catena di approvvigionamento, come parte dei requisiti della CSRD per descrivere il modello di business e la catena del valore.

Laddove le aziende includono le loro catene di fornitura in relazione a questioni di sostenibilità materiali, possono anche fare riferimento alle loro attività di valutazione Sedex, ai dati dei fornitori e agli approfondimenti nella rendicontazione. Per esempio:

- Utilizzando le informazioni sui fornitori, i risultati della valutazione del rischio, i dashboard di rendicontazione e gli approfondimenti della piattaforma Sedex per delineare quali parti di una catena di approvvigionamento sono incluse in relazione a questioni di sostenibilità materiali.

- Come esempi di attività svolte per identificare, comprendere, prevenire e affrontare i rischi, gli impatti effettivi e le opportunità in una catena di fornitura legati ai temi materiali della sostenibilità.

- Utilizzando risultati come la chiusura delle non conformità SMETA per dimostrare i miglioramenti nelle pratiche di sostenibilità e nella gestione del rischio nella loro catena di approvvigionamento.

Parlate con noi per migliorare la conformità e la rendicontazione della sostenibilità della vostra catena di approvvigionamento.