Cómo las empresas globales pueden prepararse para los estándares de informes de sostenibilidad de APAC

Isis Bliah

Estratega sénior de sostenibilidad

4 nov 2025

Unos 5 min

El cambio es real y rápido

La regulación de la sostenibilidad en Asia-Pacífico está entrando en una nueva fase. Lo que comenzó como una guía voluntaria se está convirtiendo en una ley aplicable. Los gobiernos están endureciendo las normas sobre la divulgación de información sobre sostenibilidad y la debida diligencia en materia de derechos humanos.

Para los equipos de adquisiciones, cumplimiento y sostenibilidad en empresas globales, los cambios son significativos.La brecha de visibilidad por debajo del nivel uno (las hojas de cálculo, las encuestas y las conjeturas) ya no se mantendrá bajo el escrutinio regulatorio. La visibilidad y la trazabilidad se están convirtiendo en necesidades legales y comerciales.

Por qué esto es importante para las cadenas de suministro empresariales

APAC se encuentra en el corazón de la mayoría de las redes de abastecimiento globales. A medida que se extienda la regulación, los compradores multinacionales se enfrentarán a solicitudes en cascada de datos de proveedores, evidencia de emisiones y documentación de diligencia debida.

Los líderes de adquisiciones y sostenibilidad están ansiosos por tener claridad. Las empresas que traten el cumplimiento como el piso, no el techo, protegerán sus marcas, ganarán la confianza de los clientes y los reguladores y crearán relaciones más resistentes con los proveedores.

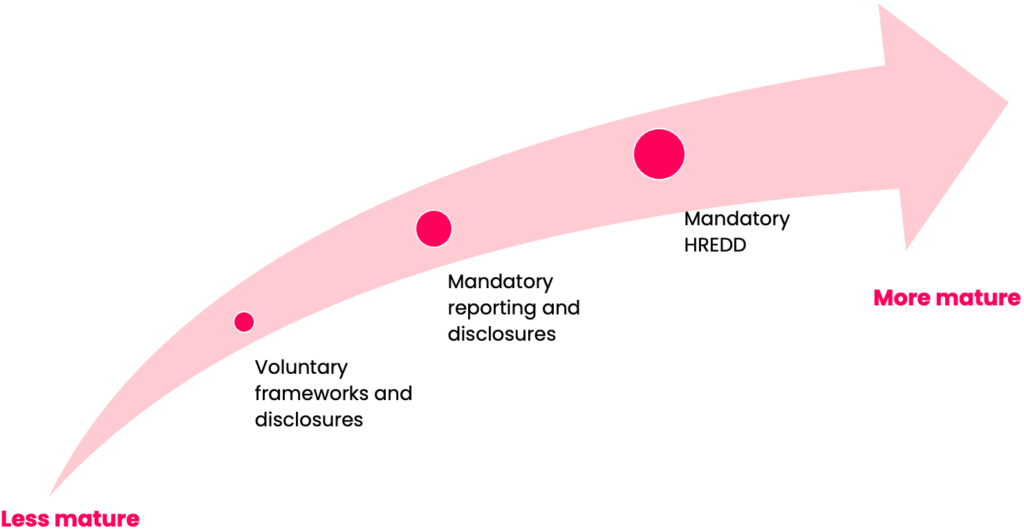

La curva de madurez de tres etapas de la regulación de la sostenibilidad

| Etapa | Centro de atención | Ejemplo |

| Marcos voluntarios | Compromisos y orientación | Principios Rectores de la ONU, Estándares GRI |

| Informes obligatorios | Divulgación de riesgos, métricas y oportunidades ESG | ISSB, la BRSR de la India |

| Diligencia debida obligatoria | Gestión y mitigación de riesgos en operaciones y cadenas de suministro | Proyecto de Ley de Debida Diligencia de las Empresas en materia de Derechos Humanos y Medio Ambiente |

Europa se movió temprano. APAC ahora se está poniendo al día, rápidamente y con un enfoque más orientado a las finanzas.

Marcos voluntarios: la base

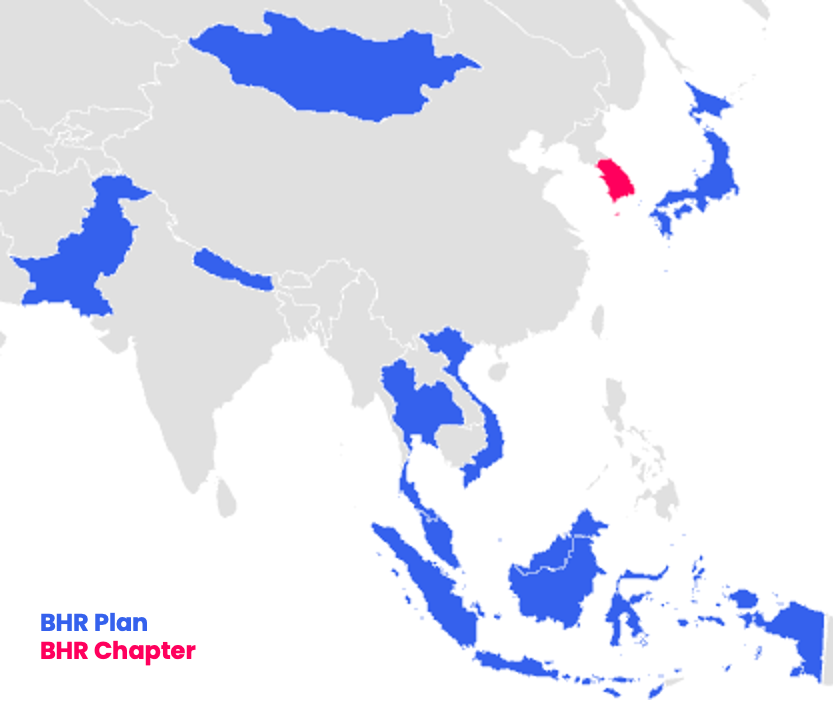

Nueve países de APAC ahora tienen Planes de Acción Nacionales sobre Empresas y Derechos Humanos o capítulos sobre Empresas y Derechos Humanos como parte de su Plan de Acción Nacional de Derechos Humanos, como Corea del Sur, que traducen los principios de la ONU en políticas a nivel estatal. Los primeros en moverse incluyen Tailandia, Corea del Sur y Japón, y Malasia se unirá en 2025. Estos marcos sientan las bases para normas más prescriptivas sobre la conducta empresarial y los derechos humanos.

ISSB: la nueva línea de base para la divulgación

El Consejo de Normas Internacionales de Sostenibilidad (ISSB) se ha convertido en el punto de referencia mundial para la presentación de informes de sostenibilidad. Sus dos primeros estándares: S1 (General) y S2 (Clima), establecen una estructura consistente para las divulgaciones centradas en la materialidad financiera y las necesidades de los inversores.

Datos clave de la región:

- Australia, Hong Kong, Malasia, Sri Lanka, Pakistán y Singapur publicarán sus primeros informes alineados con ISSB en 2026.

- Indonesia, Japón, China continental, Filipinas, Tailandia y Corea del Sur le siguen de cerca.

- La mayoría de los reguladores están priorizando el clima (S2) primero, con la garantía gradualmente introducida.

- China continental es la excepción notable, lo que indica una doble materialidad, similar a la CSRD de la UE.

Para las adquisiciones, esto significa que el clima de los proveedores y los datos sociales enfrentarán el mismo escrutinio de grado financiero que las cuentas auditadas.

La BRSR de India: impulso paralelo

El Informe de Responsabilidad y Sostenibilidad Empresarial (BRSR) de la India se aplica a las 1.000 principales empresas que cotizan en bolsa. Abarca nueve principios, que abarcan la gobernanza, los derechos humanos, el bienestar de los empleados y el impacto ambiental, e incluye un "Núcleo BRSR" con métricas clave garantizadas.

Actualizaciones recientes (2024):

- La garantía ahora puede ser una "garantía o evaluación razonable", con una implementación diferida por un año hasta el año fiscal 2024-25.

- Los umbrales de divulgación de la cadena de valor han pasado del 75 % al 2 % de las compras y ventas, introduciéndose gradualmente en el ejercicio 2025-26, con plena garantía para el ejercicio 2026-27.

Estos refinamientos reflejan un enfoque equilibrado: mejorar la calidad de los datos y reconocer las realidades de la implementación de la cadena de suministro.Y se pueden trazar líneas paralelas entre esto y la propuesta Ómnibus de la UE, retrasando los plazos y simplificando los requisitos.

La siguiente fase: de la denuncia a la acción

Varios gobiernos de APAC están redactando leyes de diligencia debida alineadas con la guía de la OCDE.

Los ejemplos incluyen:

- Corea del Sur: Ley de Debida Diligencia Ambiental y Derechos Humanos de las Empresas (reintroducida en 2025)

- Tailandia: Ley de Promoción de la Conducta Empresarial

- Indonesia: Objetivo 2028 para la debida diligencia en materia de derechos humanos

La legislación sobre trabajo forzoso también está aumentando a través de acuerdos comerciales, que vinculan el acceso al mercado con el desempeño de la diligencia debida.

Cómo estas reglas remodelarán las operaciones comerciales

| Para empresas en el ámbito | Para proveedores |

| La gestión de datos se vuelve estratégica | Espere mayores demandas de datos y trazabilidad |

| Diligencia debida completa y documentada | Requisitos de diligencia debida en cascada |

| Coordinación interdepartamental | Obligaciones contractuales adicionales |

| Relaciones colaborativas con proveedores | Mayores expectativas de transparencia y mejora |

Los líderes de adquisiciones y sostenibilidad se sentarán en el centro de este cambio, uniendo los equipos de riesgo, legales y operativos.

Dónde encaja Sedex

Sedex ayuda a las empresas a convertir los datos fragmentados de los proveedores en información creíble y compartible.

- Una plataforma conectada para mapear proveedores, recopilar evaluaciones y realizar un seguimiento de las acciones correctivas.

- SMETA, la metodología de auditoría social más reconocida del mundo, que proporciona datos verificados de terceros sobre las condiciones de trabajo y la ética empresarial.

- Estandarización que escala, reduciendo la fatiga de auditoría y las solicitudes duplicadas.

- Seguimiento de acciones y mejora de la visibilidad, creando evidencia de diligencia debida defendible para los reguladores y las partes interesadas.

"La región no está copiando a Europa, está construyendo un enfoque pragmático y basado en las finanzas arraigado en el contexto local".

Convertir el cumplimiento en confianza

El impulso en APAC es desigual pero se acelera. Los marcos se adaptan a las realidades locales pero están alineados con las expectativas globales. La dirección es clara: de voluntario a obligatorio, de divulgación a responsabilidad.

Las empresas que actúen ahora ahorrarán tiempo más adelante, cuando los reguladores, los inversores y los clientes comiencen a pedir pruebas.

Siguiente paso

Mapee su red de proveedores de APAC y las brechas de visibilidad con Sedex.

Nuestro equipo puede ayudarlo a diseñar un plan estandarizado de diligencia debida que cumpla con las reglas en evolución de la región y brinde evidencia creíble en toda su cadena de suministro global.