Comment les entreprises mondiales peuvent se préparer aux normes de reporting sur le développement durable de l’APAC

Le changement est réel et rapide

La réglementation du développement durable dans la région Asie-Pacifique entre dans une nouvelle phase. Ce qui a commencé comme une orientation volontaire est en train de devenir une loi exécutoire. Les gouvernements durcissent les règles sur les divulgations en matière de durabilité et le devoir de diligence en matière de droits humains.

Pour les équipes d’approvisionnement, de conformité et de développement durable des entreprises mondiales, les changements sont importants.Le manque de visibilité en dessous du premier niveau (les feuilles de calcul, les sondages et les conjectures) ne résistera plus à l’examen réglementaire. La visibilité et la traçabilité deviennent des nécessités légales et commerciales.

Pourquoi c’est important pour les chaînes d’approvisionnement des entreprises

L’APAC est au cœur de la plupart des réseaux d’approvisionnement mondiaux. À mesure que la réglementation s’étend, les acheteurs multinationaux seront confrontés à des demandes en cascade de données sur les fournisseurs, de preuves d’émissions et de documentation de diligence raisonnable.

Les responsables des achats et du développement durable sont impatients d’y voir plus clair. Les entreprises qui considèrent la conformité comme un plancher, et non comme un plafond, protégeront leurs marques, gagneront la confiance des clients et des régulateurs, et créeront des relations plus résilientes avec les fournisseurs.

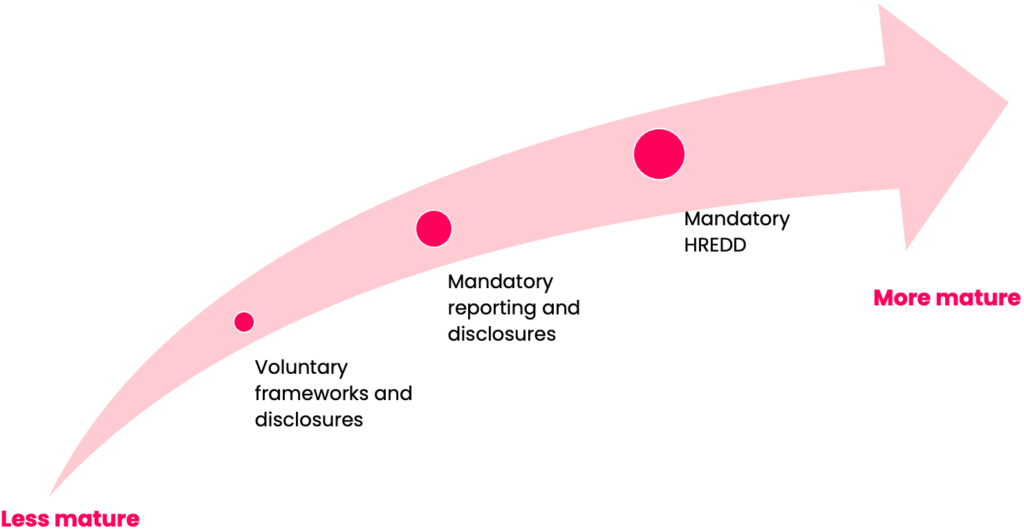

La courbe de maturité en trois étapes de la réglementation en matière de durabilité

| Étape | Foyer | Exemple |

| Cadres volontaires | Engagements et orientations | Principes directeurs de l’ONU, normes GRI |

| Déclaration obligatoire | Divulgation des risques, des mesures et des opportunités ESG | ISSB, BRSR de l’Inde |

| Due diligence obligatoire | Gérer et atténuer les risques dans les opérations et les chaînes d’approvisionnement | Projet de loi coréenne sur les droits de l’homme et le devoir de diligence en matière d’environnement |

L’Europe a agi tôt. L’APAC rattrape son retard, rapidement et avec une approche plus axée sur la finance.

Les cadres volontaires : la base

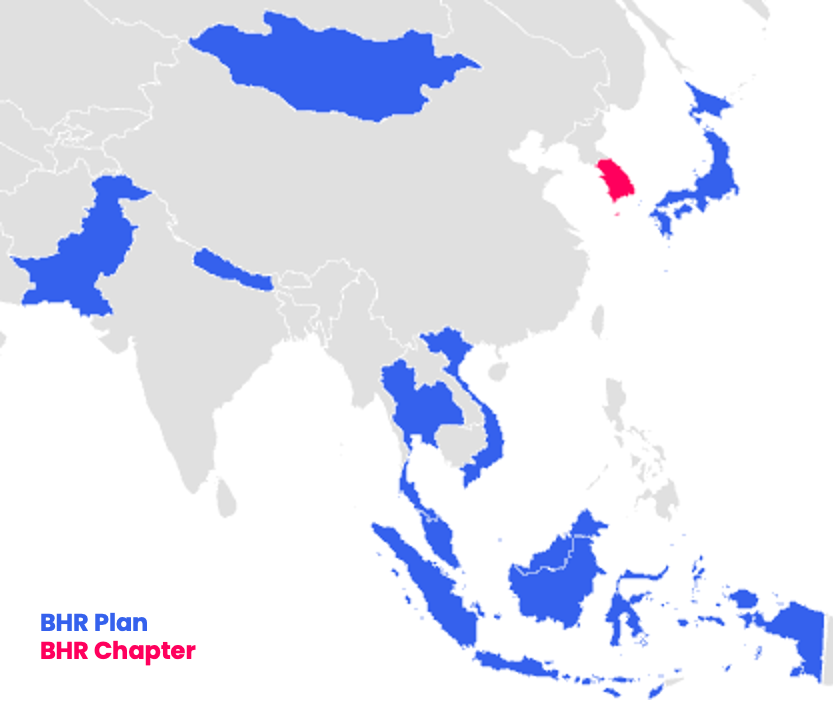

Neuf pays de la région APAC disposent désormais de plans d’action nationaux sur les entreprises et les droits de l’homme ou de chapitres sur les entreprises et les droits de l’homme dans le cadre de leur plan d’action national sur les droits de l’homme, comme la Corée du Sud, qui traduit les principes de l’ONU en politique au niveau de l’État. La Thaïlande, la Corée du Sud et le Japon, ainsi que la Malaisie en 2025. Ces cadres jettent les bases de règles plus normatives en matière de conduite des entreprises et de droits de la personne.

ISSB : la nouvelle base de référence pour la divulgation

L’International Sustainability Standards Board (ISSB) est devenu la référence mondiale en matière de reporting sur le développement durable. Ses deux premières normes, S1 (général) et S2 (climat), établissent une structure cohérente pour les divulgations axées sur l’importance relative financière et les besoins des investisseurs.

Faits marquants de la région :

- L’Australie, Hong Kong, la Malaisie, le Sri Lanka, le Pakistan et Singapour publieront leurs premiers rapports alignés sur l’ISSB en 2026.

- L’Indonésie, le Japon, la Chine continentale, les Philippines, la Thaïlande et la Corée du Sud suivent de près.

- La plupart des régulateurs donnent la priorité au climat (S2) en premier, avec une assurance progressive et progressive.

- La Chine continentale est l’exception notable, signalant une double matérialité, similaire à la CSRD de l’UE.

Pour les achats, cela signifie que le climat des fournisseurs et les données sociales seront soumis au même examen financier que les comptes audités.

BRSR de l’Inde : une dynamique parallèle

Le rapport sur la responsabilité des entreprises et le développement durable de l’Inde (BRSR) s’applique aux 1 000 premières entreprises cotées en bourse. Il s’articule autour de neuf principes, notamment la gouvernance, les droits de l’homme, le bien-être des employés et l’impact environnemental, et comprend un « BRSR Core » avec des indicateurs clés garantis.

Mises à jour récentes (2024) :

- L’assurance peut désormais être une « assurance ou une évaluation raisonnable », la mise en œuvre étant reportée d’un an, à l’exercice 2024-2025.

- Les seuils de divulgation de la chaîne de valeur sont passés de 75 % à 2 % des achats et des ventes, progressivement à l’exercice 2025-2026, avec une assurance complète d’ici l’exercice 2026-27.

Ces améliorations reflètent une approche équilibrée : améliorer la qualité des données tout en reconnaissant les réalités de la mise en œuvre de la chaîne d’approvisionnement.Et des lignes parallèles peuvent être tracées entre cette proposition et la proposition omnibus de l’UE, en retardant les délais et en simplifiant les exigences.

La phase suivante : du reporting à l’action

Plusieurs gouvernements de l’APAC élaborent actuellement des lois sur le devoir de diligence alignées sur les orientations de l’OCDE.

En voici quelques exemples :

- Corée du Sud: Loi sur le devoir de diligence en matière de droits de l’homme et d’environnement des entreprises (réintroduite en 2025)

- Thaïlande: Loi sur la promotion de la conduite des affaires

- Indonésie: Objectif 2028 pour le devoir de diligence en matière de droits de l’homme

La législation sur le travail forcé se développe également par le biais d’accords commerciaux, liant l’accès au marché à la performance en matière de diligence raisonnable.

Comment ces règles vont remodeler les opérations commerciales

| Pour les entreprises concernées | Pour les fournisseurs |

| La gestion des données devient stratégique | Attendez-vous à des exigences plus élevées en matière de données et de traçabilité |

| Due diligence complète et documentée | Exigences de diligence raisonnable en cascade |

| Coordination interdépartementale | Obligations contractuelles supplémentaires |

| Relations collaboratives avec les fournisseurs | Des attentes accrues en matière de transparence et d’amélioration |

Les responsables de l’approvisionnement et du développement durable seront au cœur de ce changement, faisant le lien entre les équipes chargées des risques, juridiques et opérationnelles.

Où Sedex s’adapte

Sedex aide les entreprises à transformer les données fragmentées des fournisseurs en informations crédibles et partageables.

- Une plateforme connectée pour cartographier les fournisseurs, collecter des évaluations et suivre les actions correctives.

- SMETA, la méthodologie d’audit social la plus reconnue au monde, fournit des données vérifiées par des tiers sur les conditions de travail et l’éthique des affaires.

- Une standardisation évolutive, réduisant la fatigue des audits et les demandes en double.

- Suivi des actions et visibilité de l’amélioration, créant des preuves de diligence raisonnable défendables pour les régulateurs et les parties prenantes.

« La région ne copie pas l’Europe, elle construit une approche pragmatique, axée sur la finance, ancrée dans le contexte local. »

Transformer la conformité en confiance

La dynamique dans la région APAC est inégale mais s’accélère. Les cadres sont adaptés aux réalités locales tout en étant alignés sur les attentes mondiales. L’orientation est claire : du volontaire à l’obligatoire, de la divulgation à la responsabilisation.

Les entreprises qui agissent maintenant gagneront du temps plus tard, lorsque les régulateurs, les investisseurs et les clients commenceront à demander des preuves.

Prochaine étape

Cartographiez votre réseau de fournisseurs APAC et vos lacunes en matière de visibilité avec Sedex.

Notre équipe peut vous aider à concevoir un plan de diligence raisonnable standardisé qui répond aux règles en constante évolution de la région et fournit des preuves crédibles tout au long de votre chaîne d’approvisionnement mondiale.