Wie sich globale Unternehmen auf die Nachhaltigkeitsberichterstattungsstandards in APAC vorbereiten können

Isis Bliah

Senior-Nachhaltigkeitsstratege

04.11.2025

~5 min

Der Wandel ist real – und schnell

Die Nachhaltigkeitsregulierung im asiatisch-pazifischen Raum tritt in eine neue Phase ein. Was als freiwillige Anleitung begann, wird zu durchsetzbarem Recht. Die Regierungen verschärfen die Regeln für Nachhaltigkeitsangaben und menschenrechtliche Sorgfaltspflichten.

Für die Beschaffungs-, Compliance- und Nachhaltigkeitsteams in globalen Unternehmen sind die Veränderungen erheblich.Die Sichtbarkeitslücke unterhalb der ersten Stufe – den Tabellenkalkulationen, Umfragen und Vermutungen – wird einer behördlichen Prüfung nicht mehr standhalten. Transparenz und Rückverfolgbarkeit werden zu rechtlichen und wirtschaftlichen Notwendigkeiten.

Warum dies für die Lieferketten von Unternehmen wichtig ist

APAC ist das Herzstück der meisten globalen Sourcing-Netzwerke. Mit der Ausweitung der Regulierung werden multinationale Einkäufer mit einer Flut von Anfragen nach Lieferantendaten, Emissionsnachweisen und Due-Diligence-Dokumentation konfrontiert sein.

Beschaffungs- und Nachhaltigkeitsverantwortliche können es kaum erwarten, Klarheit zu schaffen. Die Unternehmen, die Compliance als Untergrenze und nicht als Obergrenze betrachten, werden ihre Marken schützen, das Vertrauen von Kunden und Aufsichtsbehörden gewinnen und widerstandsfähigere Lieferantenbeziehungen aufbauen.

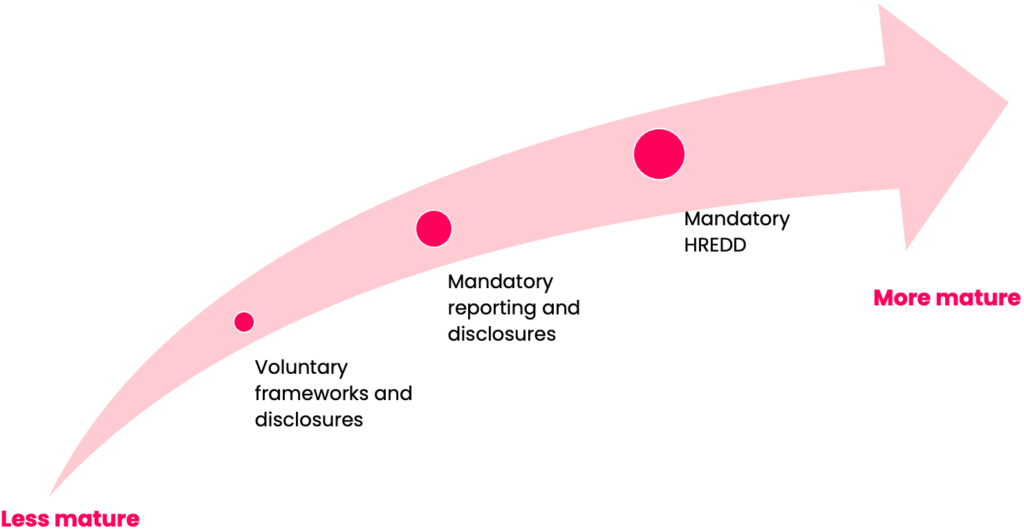

Die dreistufige Reifegradkurve der Nachhaltigkeitsregulierung

| Bühne | Brennpunkt | Beispiel |

| Freiwillige Rahmenwerke | Verpflichtungen und Leitlinien | UN-Leitprinzipien, GRI-Standards |

| Meldepflicht | Offenlegung von ESG-Risiken, -Kennzahlen und -Chancen | ISSB, Indiens BRSR |

| Obligatorische Sorgfaltspflicht | Management und Minderung von Risiken in Abläufen und Lieferketten | Koreas Entwurf eines Gesetzes über die Sorgfaltspflicht von Unternehmen im Bereich der Menschenrechte und der Umwelt |

Europa hat früh gehandelt. APAC holt jetzt auf – schnell und mit einem stärker finanzorientierten Ansatz.

Freiwillige Rahmenwerke: die Stiftung

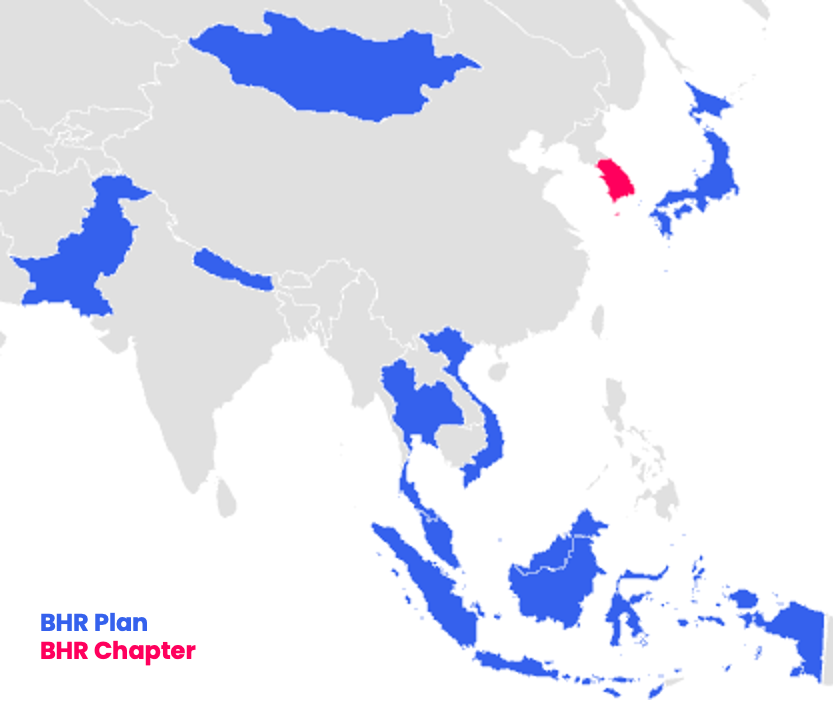

Neun APAC-Länder haben inzwischen nationale Aktionspläne für Wirtschaft und Menschenrechte oder Kapitel über Wirtschaft und Menschenrechte als Teil ihres nationalen Aktionsplans für Menschenrechte, wie z. B. Südkorea, das UN-Prinzipien in staatliche Politik umsetzt. Zu den Early Mover gehören Thailand, Südkorea und Japan, wobei Malaysia im Jahr 2025 beitreten wird. Diese Rahmenwerke legen den Grundstein für strengere Vorschriften für unternehmerisches Verhalten und Menschenrechte.

ISSB: die neue Grundlage für die Offenlegung

Das International Sustainability Standards Board (ISSB) hat sich zum globalen Bezugspunkt für die Nachhaltigkeitsberichterstattung entwickelt. Die ersten beiden Standards, S1 (Allgemein) und S2 (Klima), legen eine einheitliche Struktur für Angaben fest, die sich auf die finanzielle Wesentlichkeit und die Bedürfnisse der Anleger konzentrieren.

Die wichtigsten Fakten aus der Region:

- Australien, Hongkong, Malaysia, Sri Lanka, Pakistan und Singapur werden im Jahr 2026 ihre ersten ISSB-konformen Berichte veröffentlichen.

- Indonesien, Japan, das chinesische Festland, die Philippinen, Thailand und Südkorea liegen dicht dahinter.

- Die meisten Regulierungsbehörden priorisieren zuerst das Klima (S2), wobei die Sicherstellung schrittweise eingeführt wird.

- Das chinesische Festland bildet die bemerkenswerte Ausnahme, was eine doppelte Wesentlichkeit signalisiert, ähnlich wie die CSRD der EU.

Für die Beschaffung bedeutet dies, dass die Klima- und Sozialdaten der Lieferanten der gleichen Prüfung unterzogen werden wie geprüfte Abschlüsse.

Indiens BRSR: Parallele Dynamik

Der indische Business Responsibility and Sustainability Report (BRSR) gilt für die 1.000 größten börsennotierten Unternehmen. Es umfasst neun Prinzipien, die Governance, Menschenrechte, Wohlbefinden der Mitarbeiter und Umweltauswirkungen abdecken, und umfasst einen "BRSR-Kern" mit wichtigen gesicherten Kennzahlen.

Letzte Aktualisierungen (2024):

- Die Prüfung kann nun eine "angemessene Sicherheit oder Bewertung" sein, wobei die Umsetzung um ein Jahr auf das Geschäftsjahr 2024/25 verschoben wird.

- Die Schwellenwerte für die Offenlegung der Wertschöpfungskette wurden von 75 % auf 2 % der Käufe und Verkäufe verschoben, schrittweise bis zum Geschäftsjahr 2025/26 eingeführt, wobei bis zum Geschäftsjahr 2026/27 vollständige Sicherheit gewährleistet ist.

Diese Verfeinerungen spiegeln einen ausgewogenen Ansatz wider: Verbesserung der Datenqualität bei gleichzeitiger Anerkennung der Realitäten der Implementierung der Lieferkette.Und es lassen sich parallele Linien zwischen diesem Vorschlag und dem Omnibus-Vorschlag der EU ziehen, was die Fristen verzögert und die Anforderungen vereinfacht.

Die nächste Phase: von der Berichterstattung zum Handeln

Mehrere APAC-Regierungen entwerfen Gesetze zur Sorgfaltspflicht, die sich an den OECD-Leitlinien orientieren.

Beispiele hierfür sind:

- Südkorea: Gesetz über Menschenrechte und umweltbezogene Sorgfaltspflichten von Unternehmen (Wiedereinführung 2025)

- Thailand: Gesetz zur Förderung des unternehmerischen Handelns

- Indonesien: Sorgfaltspflicht im Bereich der menschenrechtlichen Sorgfaltspflicht im Jahr 2028 im Visier

Auch die Gesetzgebung zur Zwangsarbeit nimmt durch Handelsabkommen zu, die den Marktzugang an die Erfüllung der Sorgfaltspflicht knüpfen.

Wie diese Regeln die Geschäftsabläufe neu gestalten werden

| Für Unternehmen im Geltungsbereich | Für Lieferanten |

| Datenmanagement wird strategisch | Erwarten Sie höhere Anforderungen an Daten und Rückverfolgbarkeit |

| Umfassende, dokumentierte Due Diligence | Kaskadierende Sorgfaltspflichten |

| Abteilungsübergreifende Abstimmung | Zusätzliche vertragliche Verpflichtungen |

| Partnerschaftliche Lieferantenbeziehungen | Höhere Erwartungen an Transparenz und Verbesserung |

Beschaffungs- und Nachhaltigkeitsverantwortliche werden im Mittelpunkt dieses Wandels stehen und eine Brücke zwischen Risiko-, Rechts- und Betriebsteams schlagen.

Wo Sedex passt

Sedex hilft Unternehmen, fragmentierte Lieferantendaten in glaubwürdige, gemeinsam nutzbare Erkenntnisse umzuwandeln.

- Eine vernetzte Plattform zur Kartierung von Lieferanten, zum Sammeln von Bewertungen und zum Verfolgen von Korrekturmaßnahmen.

- SMETA, die weltweit anerkannteste Methode für Sozialaudits, die verifizierte Daten von Dritten zu Arbeitsbedingungen und Geschäftsethik liefert.

- Skalierbare Standardisierung, die Audit-Müdigkeit und doppelte Anfragen reduziert.

- Maßnahmenverfolgung und Transparenz von Verbesserungen, Schaffung vertretbarer Due-Diligence-Nachweise für Aufsichtsbehörden und Stakeholder.

"Die Region kopiert Europa nicht – sie baut einen pragmatischen, finanzorientierten Ansatz auf, der im lokalen Kontext verwurzelt ist."

Compliance in Vertrauen verwandeln

Die Dynamik in der APAC-Region ist ungleichmäßig, beschleunigt sich aber. Die Rahmenbedingungen sind auf die lokalen Realitäten zugeschnitten und dennoch auf die globalen Erwartungen ausgerichtet. Die Richtung ist klar: von freiwillig zu verpflichtend, von Offenlegung zu Rechenschaftspflicht.

Unternehmen, die jetzt handeln, sparen später Zeit – wenn Regulierungsbehörden, Investoren und Kunden beginnen, Nachweise zu verlangen.

Nächster Schritt

Bilden Sie Ihr Lieferantennetzwerk in der APAC-Region und Transparenzlücken mit Sedex ab.

Unser Team kann Ihnen dabei helfen, einen standardisierten Due-Diligence-Plan zu entwickeln, der den sich entwickelnden Regeln der Region entspricht und glaubwürdige Nachweise für Ihre gesamte globale Lieferkette liefert.